篇首寄语:作者代表中国稀土网站团队,向抗击疫情中的逆行者、坚守者和千千万万建设者,向复工后战斗战斗在平凡岗位上认真生活的千千万万奋斗者,向在逆境中坚强生活和生长的万千生命致以诚挚的敬意!

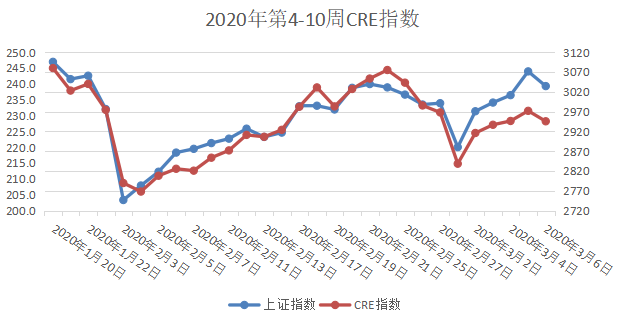

2020第10周CRE指数最高为231.5点,最低为224.5点,波动幅度为3.12%。周平均227.9点,较第9周下跌了2.08%。图1为2020年第4周到第10周的CRE指数情况。抗击“新冠疫情”的工作取得了较好的进展,为经济恢复获利创造了条件。绝大部分企业已经完成复工,经济活动的恢复在加速运行,零售业已经有限度复工,餐饮业也在积极筹划复工。在保证防疫的前提下,经济活力正在逐步恢复,并因行业特点不同而表现各异.随着时间的推移疫情的长期效应逐渐显现,特别是国外进入疫情集中爆发时期,甚至出现了对我国的反向输入,对我国的经济恢复运作产生了很大的影响,具体效果也波及到了资本市场,在此简述如下。

相当数量的工业企业已经实现了复工,人流密集的商业部门逐渐恢复,但是人流量在这一周保持一个较为平稳的增长曲线,日间购物恢复较好,而夜间消费部门依然处于停滞状态。第10周在第一个交易日扭转了第9周周二开始的下跌趋势,幅度较大。紧接着的三个交易日出现了连续的上涨态势,到第五个交易日出现了中等幅度的下行。一周的上涨幅度和下跌幅度的差别巨大,综合看,上涨的持续性有恢复的趋势,出现了持续的上涨,最终形成了较为可观的上涨行情。一周五天内涨多跌少,第10周指数的波动幅度要远远小于之前的一周,本周最高值低于上周水平,而最低值却高于上周水平,显示市场出现了波动恢复。

如图1,2020年第10周的第一个交易日,与2020年第9周情况恰恰相反,逆转了2020年第9周周二出现的连续下跌趋势,指数出现了的上行态势,显现出市场再次回归到上涨态势,市场的上升力量略显激进。当日收盘与上周末相比差异较大,以4.52%的涨幅开盘。2020年第10周的周二到周四,三个交易日延续了周一的涨势,涨幅分别达到了1.56%、0.53%和1.40%,但是涨幅不大,较与第一个交易日的涨幅有较大差距,显示支撑力不够坚定。第五个交易日出现了本周唯一的下跌,跌幅达到了1.43%。2020年第10周CRE指数和上证指数的整体趋势在波动形态上有较大的相似度。

2020年第10周CRE指数的等效波动幅度要小于上证指数的波动趋势,而且统计平均的发展趋势与上证指数相同,CRE指数和上证指数都出现相一定幅度的恢复。随着大盘呈现出一定幅度的快速回升态势,投资者对稀土板块表现出了谨慎的跟盘情绪,其谨慎程度甚至比大盘还要大。交易趋势显示本周投资者因为稀土板块的特殊战略属性和稀土板块规模较小等特点产生的积极的兴趣完全无法显现。CRE指数出现了规模较小的回升,但是相当规模的后期反弹,从曲线上看,其表现与上证指数的运行状态更加趋同。

总体上,2020年第10周CRE指数与上证指数相比,波动趋势基本上是高度类似的,总体上都出现了上行,上行过程中出现了一定的减速,但是在最后一个交易日出现一定的下挫。两者波动的形状略有差异,同时两者的波动路径,启动的起点和转折的拐点仅仅显示出了较小的差别,两者回升的幅度在数量上的差别较大。考虑到考察期内的波动状态,以及所处点位,下周继续出现回升的不确定性较大(此次恢复更多的表现为底部投机)。两者最大区别是,CRE指数在第10周总体上显现出了比上证指数更弱的回升预期,涨幅相对较小。我们认为,随着时间的推移,疫情最终会得到控制,国内市场和国际贸易所受的冲击也会逐渐恢复。

就本周看,相对于其他行业,稀土行业依然没有表现出更多的实质性支撑。而春节期间发生的疫情又给市场带来了巨大的冲击和不确定性,物流的不顺畅,推升了部分原辅料价格,推动产品涨价,使市场处于短暂的观望区间。疫情使CRE指数在半年以来的低位连续摆动,经过上周的调整,已经基本实现了一定的恢复。但是后市是否能够继续上行,仍然需要考察疫情造成的后效影响究竟有多大。复工逐步深入,数据显示未出现大范围安全事件,复工节奏平稳。初步显示复工后的回升将较为乐观,但是国外疫情的快速爆发,对于外贸出口和旅游等行业的冲击已经产生,明显影响到了市场的表现。

从上年度看,2019年在第42周、43周、44周出现了回调,这给第45周提供了一定的抄底空间,但是由于44周并没有更多实质性的支撑,且宏观方面并不明朗,第46周对于连续两周的回升做出了一定反应,出现下跌。而47周前期受到较强刺激出现快速攀升,但是支持力不够持久,随即出现了回落。第48周显示之前对于支撑力的预测是正确的,结束了上周的短暂回升,继续出现较大幅度下行。第49周则出现了反转,以较大的幅度开启了一周的上涨态势。第50周延续了上周的涨势,显现出回温迹象。第51周继续扩大了上周的涨势,表现出较为强劲复苏迹象。第52周波动上行,上升动力出现减弱迹象。第53周再次启动上行,上升动力有所增加。

到了2020年第2周,虽然显现了涨势,但是波动态势预示了这次上涨行情的阶段性调整点可能在下周出现。2020年第3周,微幅上涨预示了这一波段的上涨到了调整点,具体走势依赖于宏观经济的走势。2020年第4周,指数回落,应对假期投资者保持了谨慎态度。2020年第6周,受疫情影响,指数大幅回落,但是从趋势表现出了一定的向上动力。2020年第7周,指数继续回升,但是回升动力相对温和。2020年第8周,持续的恢复性上涨已经使指数水平基本回归春节前水平。2020年第9周出现了巨大的下跌,惯性未能持续,报复性增长没有出现。2020年第10周出现了反弹,但是反弹趋势在周末中止。

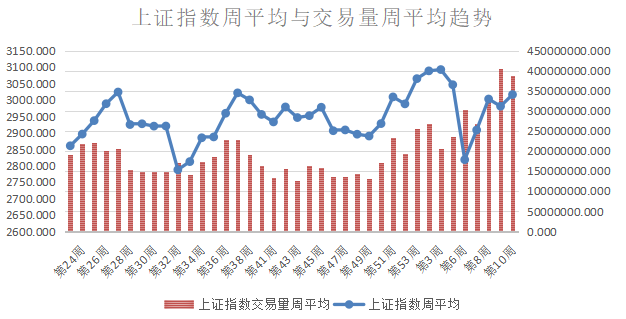

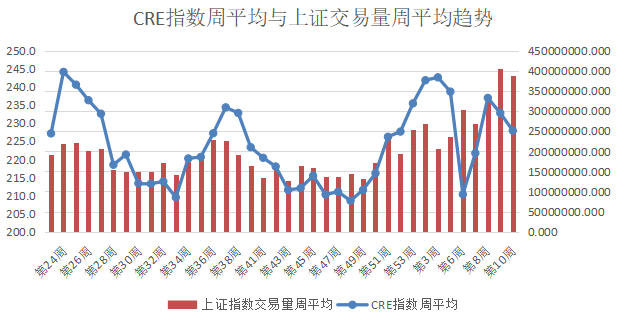

与2020年第9周相比,2020年第10周稀土板块依然没有出现值得关注的政策、经济等利好消息,连续数月没有重大利好消息,所以在此期间仍然无法主动吸引更多资金关注。大部分企业已经复工,大部分居民部门也开始陆续复工,但由于仍然处在抗疫情关键阶段,消费部门处于有限的恢复状态。国外开始出现大规模爆发,外贸也处于一定程度的僵持状态,因此涉及的工业生产必然受到较大的影响。第10周出现较大幅度的回升,CRE指数显示,稀土板块表现出了与大盘更加趋同的波动态势,显示其高新技术概念的作用优先级始终弱于宏观经济因素,始终受到大盘的巨大影响。图2显示,本周交易量较大幅度回落,当资金在各个领域进出速度有所加减少时候,这两周稀土板块的谨慎投资情绪有所加大,其回升明显弱于上证指数。大盘在第6周下跌后,在第7周和第8周连续反弹时,稀土板块上涨程度也仅仅略微高于上证指数的上涨程度,第9周的下跌,再次制造了投机机会。本周出现的回升,两者的趋势也基本一致,但是交投量却有明显减少。从时序性上看,稀土板块与上证指数之间的时序关系消失了,在大势上呈现了同步响应关系。

上证指数在第10周呈现了一定幅度的回升态势,五个交易日仅仅出现了一次中等规模下跌,其下跌要小于CRE指数水平。这一周从第一个交易日开始,就出现了较大幅度的回升,第二个到第四个交易日连续出现了上涨,第五个交易日才出现唯一一次小幅度下跌。一周下来上证指数急速回升,重新站上3000点。交易状况显示疫情造成的冲击巨大造成的短期恐慌虽然已经结束,但是后效和国外疫情的传播对资本市场的信心冲击巨大,无法持续支持大盘突破原有点位的同时,对于风险的谨慎态度,是市场出现了大幅度震荡,而且可能再次出现。从幅度看,上行支撑力并不稳固,后市还需要谨慎投资。

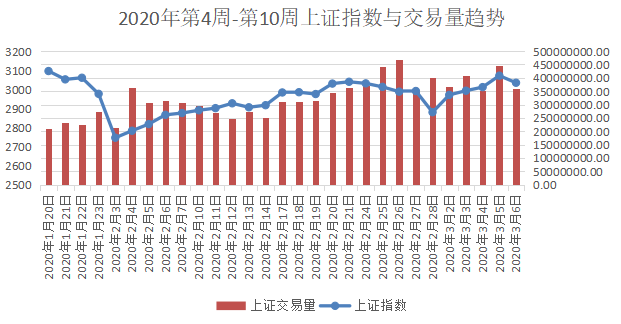

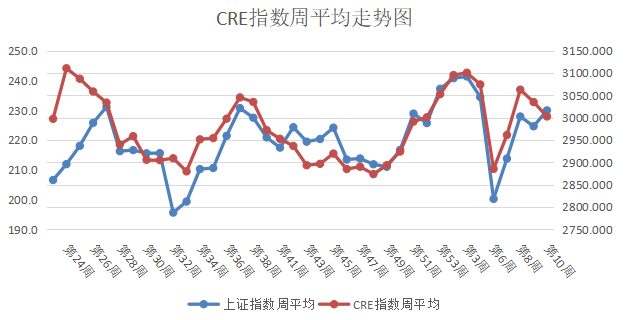

如图3所示,在大趋势上,2019年从33周开始上证指数在连续四周上涨,先后用两周时间重新站上2800点和2900点平台,最终突破3000点后,于第37周结束了此次上行周期,此后进入下行期,42周出现短暂的上升,第43周又继续下调,在第44周出现微弱回调,第45周进一步上涨,但是到了第46周再次下跌,第47周出现了调整微弱上涨,但是支撑乏力,第48周再次出现下跌,第49周情况大幅度好转,虽然平均下跌但是收盘上涨了许多。第50周平均和收盘均出现上涨。第51周上涨幅度得到了进一步扩大。第52周出现下跌,进入上行阻力区域。第53周再次出现上涨,趋势明显。到了2020年第2周继续微幅上涨。2020年第3周,几乎持平。2020年第4周,有所下跌。2020年第6周,大幅下跌。2020年第7周,较大幅度上涨。2020年第8周,继续较大幅度上涨。2020年第9周,大幅下挫。2020年第10周,出现反弹。从单日收盘看,周五收盘在3034.5113,高于上周五的2880.304,微观上出现了跌势。而CRE指数,在2019年以与上证指数几乎相似的轨迹,用四周时间突破了此前较为稳定的213点平台,以微弱的涨势稳定220点以上,在一度接近235点后,也在37周停止了连续上行势头,开始出现回调,第43周继续下行,第44周出现微弱回调,第45周继续扩大了上涨态势,但是第46周随同大盘出现了下跌,第47周也出现了微弱的上涨,第48周再次下跌,第49周出现稳定上涨,第50周继续持续上涨,第51周上涨程度继续扩大,第52周出现波动,上涨态势趋缓。第53周,上涨态势进一步加强。到了2020年第2周,中等幅度增长。2020年第3周,微幅上涨。2020年第4周,有所下跌。2020年第6周,大幅下跌。2020年第7周,较大幅度上涨。2020年第8周,继续保持较大幅度上涨。2020年第9周,大幅下挫。2020年第10周,反弹并有所回升。从单日收盘看,收盘在228.2,远远高于上周的214.8点,但是微观看又出现了跌势。两个指数在大幅受挫后,经过了两周的回弹,但是受疫情冲击,回弹支撑力不足,市场拉高后纷纷避险,在投机和避险之间似乎出现了震荡趋势,下周或许再次出现下跌。从幅度上看,上证指数升幅较小,而且微观上也再次掉头下跌。而CRE指数也是较大幅度上涨,上涨的深度绝对值要略微高于上证指数。第10周CRE指数的波动幅度为3.12%,上证指数的波动幅度为3.39。大幅震荡趋势出现,市场交易逻辑出现变化,震荡的衰减或许持续数周。

近几个月,稀土板块始终没有特别重大的经营利好信息披露,因此从2019年第44周市场上才出现回升势头,并且表现出了波动性,到了第45周上升趋势有所扩大,并且在一定程度上高于上证指数。但是第46周又出现了较大幅度的回落,只是显得小于大盘。第47周大盘出现了剧烈波动,带动稀土板块也有了一个较大的波动。第48周大盘试图回升,但是动力不足,稀土板块动力不足未能上涨,随同大盘下跌。到了49周,大盘出现了一次上涨,带动稀土板块随同上涨,但是比较温和。第50周继续随同大盘上涨,强度有所增强。第51周仍然在大盘带动下出现上涨,但是其回调拐点有所延缓。第52周出现了波动上涨的态势。第53周上涨态势更加稳健。到了2020年第2周,涨势有所减弱,但仍然表现出一定的上涨。2020年第3周,两个指数明显低头,强烈预示着连续7周的总体上升可能终止。第4周,连续7周的上升期终止。第6周,回归低位,上升周期重启。第7周,上行继续,但是疫情逐步受控结束需要一定的时间,各行各业复工,社会恢复运行也需要时间,因此上升会持续一段时间。第8周,上涨已经基本回归了节前水平,恢复空间已经基本压缩。第9周最后一个交易日收到外部消息刺激,将调整转化成了恐慌。后期疫情的持续性影响将进一步发酵,会在低位徘徊。第10周,低位抄底导致开盘就大幅拉伸,之后小幅推升,周末有出现避险抛盘。基于这个判断,考虑到细节上面的差异,显示投资者对于稀土战略性和相对稀缺性的认知暂时将不再成为交易的一项重要参考。由于本身没有显现出过硬的内力,因此其回升势头反而明显弱于其他板块。

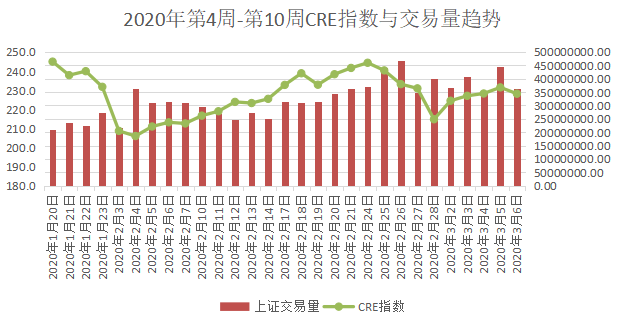

第10周出现的大幅度回升,尾部回收现象,主要有三个原因,一是上周恢复到了低点位置,投机资金入场抄底;二是疫情在韩国、中东、欧洲的传播超出了想象,而且其对人员交流的影响巨大,对国际贸易的影响巨大,支撑力缺乏基础;三是复工的利好依然值得期待,这是回升的根本动力。经过七周的连续上涨,2020年第2周的点位已经较高,投机空间进一步缩小。而本次波动,势必提供巨大的投机空间,从图4交易量关系可以看出,市场出现下跌信号时的交易量要大于市场上升期的交易量,可见,前期拉动可能是少数投机主力,后期离场则包括了许多散户。第9周的回落将给投资者一个新的投机机会,造成本周大起。但是连续数周如此,大幅震荡成为可能。未来,稀土板块的避险属性近期不大会被关注,只有随着市场发展,才会再次被重新认识。

图5是CRE指数周平均环比变化率趋势,从中可以看到大部分时间,CRE指数与上证指数有着一致的波动方向,而且多数时间CRE指数的波动率要大于上证指数。2020年第9周两者之间在平均趋势上出现了相反的态势,大盘形势要明显强于稀土板块的形势。从统计上看,两者出现相反态势的持续时间较少,下周大概率恢复相同的发展趋势。

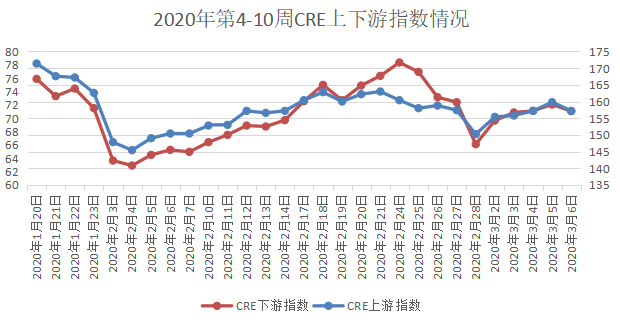

图6为2020年第9周CRE上游和CRE下游指数对比情况,上下游指数趋势在本周继续表现出日渐趋同的趋势。一般来讲,在大盘大幅度调整的状态下,稀土上下游板块差异性几乎消失,趋势越来越相近。从图中可以看出,本周CRE指数中上下游表现出奇的一致,可见投资者对稀土暂时兴趣不大。我们认为,下游企业的利好,将会持续推动稀土板块的成长,但是其直面市场,风险更大,更易于受宏观经济的影响。作者认为本周的趋势属于大盘持续上行下的表现,根本上看,我们认为稀土下游相对稀土上游更具有投资吸引力。

这两周时政新闻显示,2020年2月24日,包头市生态环境局受理了包头市玺骏稀土,年产10000吨(高纯)稀土金属及合金生产线项目环境影响评价申请。该项目计划新建年产10000吨镨钕金属、镧铈金属、金属镧、金属铈、金属钕、钆铁合金、钬铁合金生产线并对其中2000吨金属镧进行提纯。

2020年2月26日,江西金力永磁科技股份有限公司发布公告称,2019年1-12月,公司实现营业总收入169,698.98 万元,同比增长31.62%;营业利润17,849.11 万元,同比增长11.49%;利润总额17,863.28 万元,同比增长12.22%;归属于上市公司股东的净利润15,681.76 万元,同比增长6.54%。业绩增长主要原因系:受益于国内风电行业需求增长以及公司海外风电业务的增长,公司风电领域收入较去年同期大幅增长逾120%;同时,变频家电领域收入较去年同期增长逾10%。

2020年2月28日,正海磁材发布公告称,公司拟非公开发行不超过2.46亿股,募集资金总额不超过10.25亿元,定价基准日为发行期首日,发行价格不低于定价基准日前20个交易日公司A股股票交易均价的80%。此次募集资金用于低重稀土永磁体生产基地建设项目、福海基地研发及智能化升级项目和东西厂区升级改造及产能提升项目等。其中低重稀土永磁体生产基地项目建成后新增5000吨高性能低重稀土永磁能力,预计每年实现营业收入11.5亿元,东西厂区升级改造及产能提升项目完全达产后,可新增3700吨产品产能,预计每年实现营业收入8.51亿元。

2020年2月25日,南方稀土公布了其稀土氧化物产品挂牌价,本次调价周期南方稀土对其旗下销售的多个氧化物价格做出了价格调整。本周调高了氧化铽、氧化镝、氧化钬的价格,分别调高了20万元、3.0万元、0.5万元,调整幅度分别为5.00%、1.62%、1.42%。现挂牌价分别为:氧化钐1.2万元/吨、氧化铕22万元/吨、氧化钆17万元/吨、氧化铽420万元/吨、氧化镝188万元/吨、氧化钬35.5万元/吨、氧化铒15.8万元/吨、氧化镱10万元/吨、氧化镥425万元/吨、氧化钇2万元/吨、氧化钪900万元/吨。

依据“中国稀土”网监测的价格数据,本周氧化铽、金属铽、氧化镝 、金属镝、镝铁合金、氧化钬、钬铁均有不同程度上涨,涨幅0.2%-1.4%;氧化镨钕、镨钕合金、氧化钕出现下跌,跌幅0.1%-1.1%;其他稀土产品价格均保持平稳状态,无明显变化。

如我们一直分析的,虽然资本市场对稀土板块始终抱有相当坚定的上升预期,但是稀土板块本质上依赖于大盘走势。特别是当稀土板块较长时间缺乏支撑性利好消息的时候,公众对稀土的关注度也会自然降低,对于稀土的重要性的认知也会暂时降低,使得稀土的关注度逐渐回归到大盘的基本水平。但是当市场出现比较明朗的波动,稀土板块的战略性就会恢复一定的作用,促进稀土板块更加坚定的上升。当然由于稀土体量小,易于投资和操作,因此稀土板块在回归较高关注水平的阶段会有一定的炒作空间,造成短期溢价。如图7所示,CRE指数与上证交易量存在一定的对映关系,但是影响因素较多,其中受到扰动时,关系会变化,比如本周,交易量下跌对应了下跌,显示本周在稀土板块的资金减少可能更多。

由于大盘显现出了震荡态势,稀土板块则有可能放大或者缩小这一态势。如图8,放量交易表现了大量资金离场避险,带动大盘和CRE板块下挫。总体来讲,当稀土成为相对热点时,由于存在对稀土战略性的共识,所以一旦市场发现短期低点后,就会迅速出现游资进入大幅波动的情况。而遇到大盘下行,稀土在一定程度上也会显现出较强的抗压性,不会领跌。但是由于持续没有利好消息产生,且上游几个公司表现乏力,因此稀土板块并不能吸引足够的资金。但是一旦公众对稀土板块的战略性失去敏感度,那么决定里就会回归板块本身。本周的表现依然印证了这一判断,大盘的波动牵动了稀土板块,大盘的停滞导致稀土概念发挥的作用减少,虽然促进稀土板块出现了更大幅度的上涨,但是幅度相对减少,充分反映了稀土的特殊性。即便如此,如果没有实质性的行业动作,稀土的战略性无法在较长的时间发挥连续驱动作用。随着各个公司业绩的不断提高,必然吸引更多的投资者,CRE指数也会稳健成长。考虑到近期的经济形势和经营个例情况,特别是疫情冲击造成的底部空间已经基本被填充,实体经济恢复的时间要长于资本市场的操作,因此建议短期操作的投资者保持关注。

篇末,再次向战斗在抗击疫情前线的医护人员、检查人员、民生部门的工作人员,以及正在复工和将要复工的每一位建设者致以崇高的敬意。我们相信疫情必将很快得到控制,经济必将重新恢复活力。带着哀伤的记忆,未来的生活必然会在成长中更加美好

|